五人家族の家計管理の実際|お金の管理方法は分かりやすくラクに!

今日は、五人家族のわが家が、実際にどんなふうにお金を管理しているか(やり繰りしているか)についてまとめます。

いろんな方法を試してきて、現時点では一番ラクで分かりやすい方法です。

今後変わる可能性もありますが、何かの参考になれば幸いです。

※記事を読むにあたっての補足です。

▼わが家は予算管理をしていて、家計簿はつけていません。「予算内に収める」ということに注力しています(予算を決めるまでは試行錯誤しました)。

▼以下、家計管理における項目は書きますが、金額は載せません。理由は、「お金の使い方は家族の価値観に基づく」ものであり、あまり参考にならないと考えるからです。

月一回、給料日にすること

給料日には、以下の項目のお金をおろします。

給料日には、以下の項目のお金をおろします。

- 食費&日用品費

- レジャー費

- 夫小遣い

- 私小遣い

これらは、「毎月必ず決まった支出」です。

財布に入れ、その中でやり繰りします。

食費&日用品費は、一週間あたりに使える金額をおおよそ決めてから使うと分かりやすいです(一か月の予算を週数で割る)。

買ったものについて、一つ一つ記録はしていません。レシートをもらっても捨てています。

年二回、ボーナスが出たときにすること

年二回のボーナスが出たら、まず貯蓄分を除きます。

そして、その残りのお金を振り分けていきます(もちろん、自分たちの価値観に合わせて)。

ボーナスから出すものは、「毎月必ず出て行くわけではないが、生活する上で必ず必要な予算」(もしくは、「お小遣いからは出したくないが、やっぱり買う必要のあるもの」)です。

例えば、美容院代だったり、コンタクト代だったり。

以下が、現時点での項目です。

美容院代(家族全員分)/コンタクト代(私)/大人インナー・靴下代/大人靴代/スーツ・シャツ・ネクタイ代(夫)/子どもインナー・靴下・靴・洋服代/予備費(急な出費への備え)※これらの項目を月々の家計から出してしまうと、一気に管理できなくなるため、このように封筒管理するようになりました(とても分かりやすく、わが家には合っています!)。

お金を使ったら、封筒に「何を買ったか」「いくらだったか」をメモし、今後の予算編成の参考にしています(忘れて書いていない場合も多いですが)。

ボーナスからボーナスまでの半年間で使うことを考え、予算を組みます(ボーナスの額は一定額でないため、毎回少しずつ違ってきます)。

半年の間に、

- 結婚式

- お年玉など

あらかじめ支出する予定が決まっている場合は、上記の写真に加えて、「結婚式」「お年玉」などと書いた封筒を用意し、予算を確保しておきます。

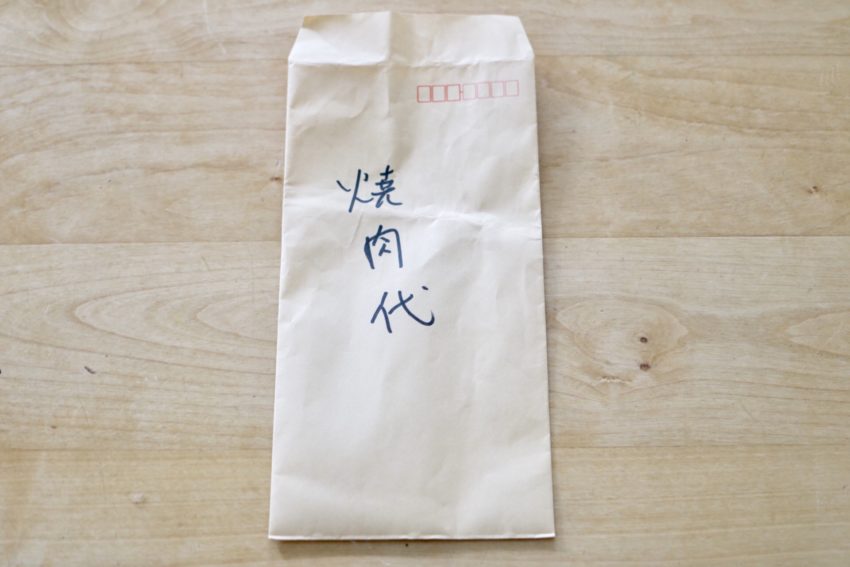

そして、こんな封筒もあります!

夫がつくった「家族で焼肉を楽しむ」ための予算。

夫がつくった「家族で焼肉を楽しむ」ための予算。- 月々の予算が余った場合(余ることはあまりありませんが…)

- ボーナスの予算が余った場合

そんなときは、こんな「家族の楽しみの封筒」を作ってお金を入れています。

また、臨時収入があったときなども、ここに入れたり、予備費に入れたりしています。

上記以外の支出は、デビットカードを使う

- 月々の給料からの予算(財布)

- ボーナスからの予算(封筒)

これら以外にお金を使う場合は、デビットカード(メイン口座からの引き落とし)を使います。

例えば、次のような場合です。

- 夫が夜一人でドラッグストアに行って日用品や食材を買う時

- ネットで生活雑貨等を買う時

▼夫がドラックストアが好きという記事はこちら。

少し余裕をもって予算を組んでいるので、少しくらいの出費であれば問題ありません。かなり額が大きい場合は、貯金から下ろすこともあります。

カード払いしたものに関しては、通帳に記録が残るので、記帳した際に通帳へ「何を買ったか」をメモしています(夫がやっています)。

できる限り自動的な仕組みを使って管理をラクに!

お金の管理については、なるべく自分たちがラクできるよう、できる限り自動的な仕組みを使っています。

- 月々の給料からの貯蓄

- 年二回のボーナスからの貯蓄

- 各種引き落とし

- 積立NISAなどなど

全て、一度設定すれば、後は何もする必要はありません。

保険の見直しやスマホの乗り換えなども、やるまでは面倒ですが、一度やってしまえば後はラクです(私は非常に数字に弱いです!)。

おわりに

今回は、わが家の家計管理の実際の様子について書きました。

わが家の支出は、次の3つから成り立っています。

- 毎月決まった支出:月々の給料から(財布)

- 不定期な支出:ボーナスから(封筒)

- それ以外の支出:デビットカードでメインの口座から ※額が大きい場合は貯蓄から

この通りでないときありますが、これが基本的な形です。

自分たちにとってシンプルで分かりやすく、管理もラクです。

参考になれば嬉しいです。

お読みいただきありがとうございました。

きちんと予算管理されてて素晴らしいですね。

いつも、いろいろ参考にさせていただいてます!

11月は、突発性発疹やら、

予防接種やら、なんだかあわただしく過ぎていきました…

もう少し、子どもたちが大きくなったら、

家計管理もきっちりやりたいです( ;∀;)

なださんこんにちは☆

大変でしたね(´Д` )子どもが小さいうちはいろいろありますよね…。お疲れ様です!

そしてもうあっという間に師走ですね!

家計管理は、楽しくお金を使いたい&ズボラゆえ、このような管理方法になりました!

ほんと、働いていた時に今のように管理していたら…一体どれくらい溜まっていたんだろうと思います(笑)

収入が多いからといって、必ずしもお金を貯められる訳ではないな、と痛感しています。