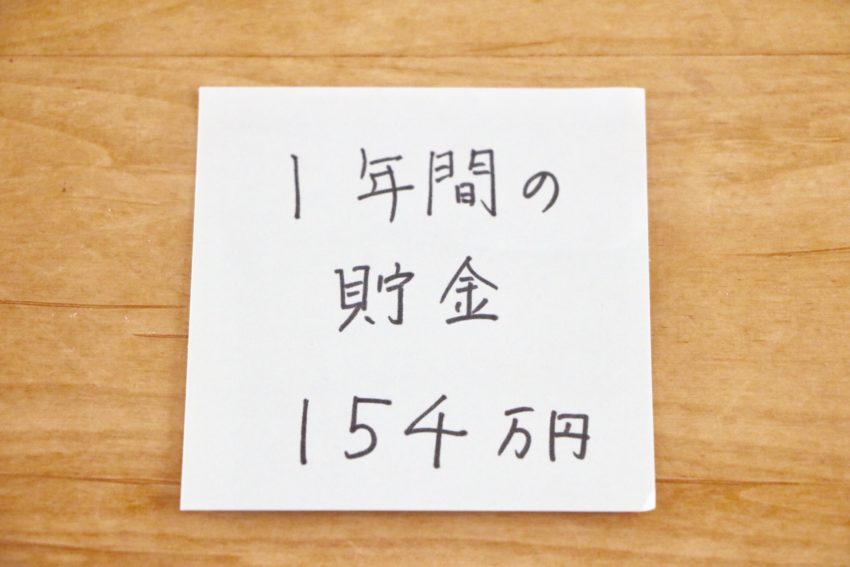

一年間に154万の貯金。

これは私が主人と結婚し、夫婦共働きで、子どもがいない頃の話です。

今、同じ状況なら、この倍は無理なく貯められると思いますが、お金の知識がほぼゼロだった当時の私にしては、よく貯められたと思います。

どうして貯金ができたのか?

それは「私のズボラ的発想が大いに功を奏した」と言えるでしょう。

よく分からないが、とにかく月11万ずつ貯金すると決めた。

結婚して「貯金しなきゃ」くらいは思っていたのですが、当時は

・貯金をする明確な理由もない。

・どれくらい貯金したらいいか分からない。

ただ何となくキリのよい10万円にあと1万プラスしとくか!くらいの安易な考えで月々11万円ずつ貯金することにしました。

加えて年二回のボーナスからも同じ11万円ずつ。

合わせて 11万×14か月分=154万円

家賃・水道光熱費等は、夫の給与から引き落とし。貯金11万円は全て私の給与から。

食費などはどうしていたんだろう…謎(笑)お互い余ったものを小遣いとして好きに使っていました。

当時の事務の先生から「月11万円も貯金したらだいぶ貯まるね~」と言われましたが、私は「そうなんですか?」といった感じで、月に11万円が多いのか少ないのかさえ、よく分かりませんでした(笑)

もともとあった『給与振込口座を分けるシステム』を使った

貯金するには

・定期預金というものがあるらしい

・財形という方法もあるらしい

でも面倒なことが嫌いで、尚且つ調べようともしなかった私は、職場にもともとあった、給与振込口座を分けるシステムを使うことにしました。

事務室で書類を一枚書き、

・毎月の給与のうち11万円を貯金口座に

・残りをメインの口座に

別々に振り込むよう設定しました。

一度設定すると、後は毎月勝手に給与が分けて入金され、給与貯金口座には11万円ずつがどんどん貯まっていきました。

ただ単に、当時使っていなかった口座を貯金口座にした

私が貯金口座に指定したのは、大学時代に作った口座で、当時使っていなかったもの。

ただ単にそれだけの理由なのですが、

・メイン口座とは別の銀行の口座

・その銀行のATMが家の近くにない

そのおかげで、一度も手を付けることなく貯めることができました。

といっても月に11万円ずつ貯めていたのは子どもが生まれるまでの2年弱の話ですが(笑)

それから子ども3人の産休の時期も(育児休業期間と違い、産前産後休暇は給与が出ます)。

ズボラでも貯められるポイント

自分で書いていても、本当にズボラ的安易な発想ばかりなのですが、そこには今も生かすことのできる大切なポイントが隠れています。

①ズボラこそ、貯金は先取り。

②ズボラこそ、勝手にお金を貯めてくれるシステムを使う。

③ズボラこそ、簡単には下せないようにする。

今は暮らしに合わせて当時よりだいぶ貯金額は減りましたが、この3つのポイントは変わっていません。

月々の貯金額は減りましたが、別に子どものための積立、投資などをしています。でも今の生活も大切なので無理はしません。

逆にいうと、この3つのポイントを守っているからこそ、こんな私でも着実に貯めることができています!

おわりに

私は、家計簿が一か月も続いたことがありません。

もっというと一週間すら。

でもそれならそれで、他にちゃんと貯める方法があります。

自分に合った方法を見つけることが、ラクに、着実にお金を貯めるコツです。

ズボラ、万歳!

お読みいただきありがとうございました。